健康保険の仕組みで、最も混乱される部分の一つが「自己負担上限」と「ディダクタブル(自己負担額)」の違いです。特にジェネリック薬のコペイ(定額負担)が、どちらに含まれるのか? これは多くの人が誤解しているポイントです。2026年現在、日本以外の多くの国、特にアメリカでは、この仕組みが健康保険の核心にあります。あなたが毎月の薬代として10ドルを支払っているとしても、それがディダクタブルにカウントされないのはなぜなのか? そして、なぜそれが「自己負担上限」には含まれるのか? その理由を、実際の例を交えてわかりやすく説明します。

自己負担上限とは何か

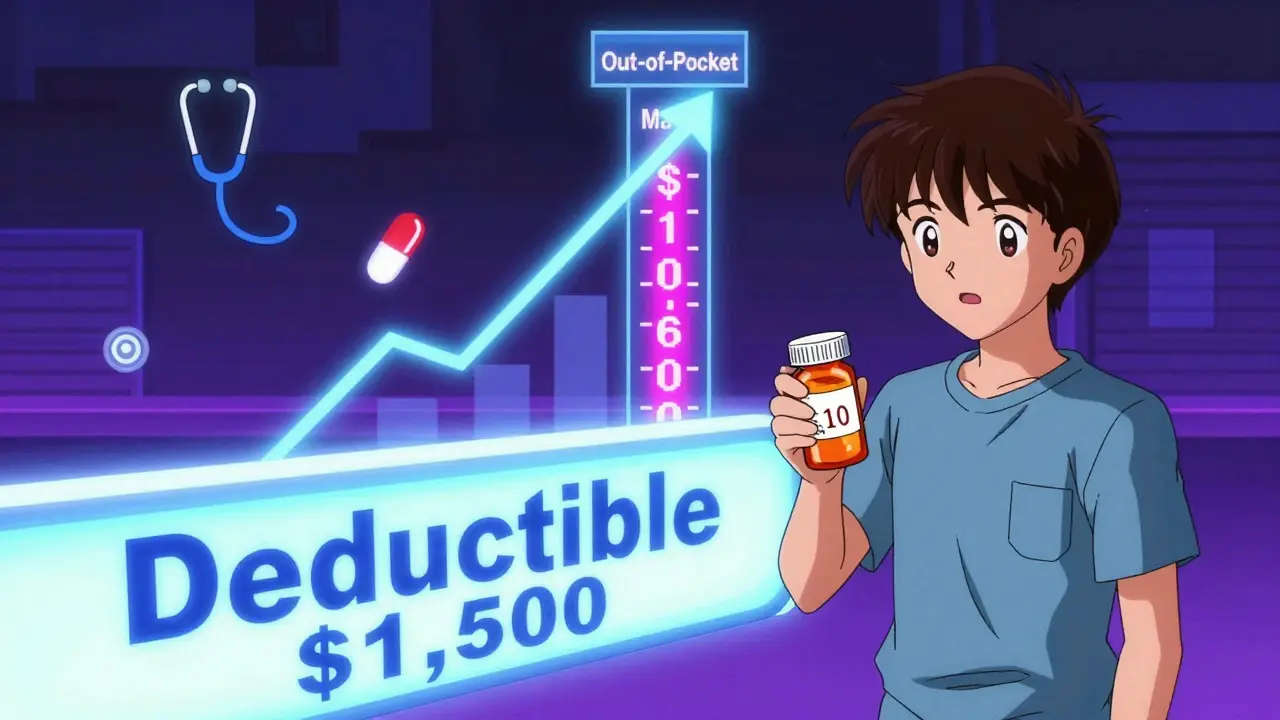

自己負担上限(Out-of-Pocket Maximum)とは、1年間にあなたが保険適用の医療サービスに対して支払うべき金額の上限です。この上限を超えると、保険会社はそれ以降のすべての保険適用サービスを100%負担します。2025年の市場プランでは、個人の上限は9,200ドル、家族は18,400ドルでした。2026年には、それぞれ10,600ドルと21,200ドルに引き上げられます。これは、アメリカの医療改革法(ACA)によって2014年から導入されたルールで、医療費の破綻を防ぐための消費者保護です。

この上限に含まれるのは、ディダクタブル、コペイ、コインサンス(按分負担)のすべてです。つまり、医師の診察で30ドル、ジェネリック薬で10ドル、検査で500ドル払ったとしても、すべてがこの上限に加算されます。たとえば、年間で10,000ドルの医療費を支払ったとしても、上限が10,600ドルなら、あなたが支払うのは10,600ドルまで。それ以降は、どんなに高額な治療を受けても、一切の自己負担はゼロになります。

ディダクタブルとコペイの違い

一方、ディダクタブル(deductible)は、保険が支払いを始めるまでの「門限」です。たとえば、ディダクタブルが1,500ドルのプランでは、最初の1,500ドルはあなたが全額負担しなければなりません。この金額を満たすと、保険が残りの費用の一部(たとえば70%)を負担し、あなたは残りの30%をコインサンスとして支払います。

ここで重要なのは、ジェネリック薬のコペイは、ディダクタブルにはカウントされないということです。多くの人が勘違いしています。「薬のコペイを毎月払っているから、ディダクタブルはもう満たしたはず」と思っている人が多いですが、それは間違いです。

なぜなら、コペイは「費用の一部」ではなく、「定額の支払いルール」だからです。保険会社は、コペイを「ディダクタブルの通過を促す手段」としては使っていません。コペイは、あくまで「自己負担上限」を早めに満たすための手段として設計されています。

ジェネリック薬のコペイは、どうしてディダクタブルにカウントされない?

この仕組みの背景には、保険会社の経営戦略と、患者の行動を誘導する意図があります。

1990年代から2010年代前半までは、薬のコペイは「ディダクタブルにも自己負担上限にもカウントされない」のが普通でした。糖尿病患者や高血圧の患者は、毎月15ドルの薬代を払い続けても、ディダクタブルはゼロのまま。結果、医療費が高騰しても、保険の保護はまったく得られませんでした。

2014年のACA改正で、この問題は解決されました。すべてのコペイが自己負担上限にカウントされるようになったのです。しかし、ディダクタブルにはカウントされないままです。なぜなら、保険会社は「薬の使用を抑制する仕組み」を残したかったからです。

薬は「予防的」かつ「継続的」な支出です。もし薬のコペイがディダクタブルにカウントされると、患者は「薬をたくさん飲めば、ディダクタブルが早く満たされる」と考え、過剰に薬を請求する可能性があります。そのため、保険会社は「薬の支払いは、ディダクタブルの通過とは無関係」というルールを維持しています。

3つの保険プランのパターン

アメリカの健康保険プランは、主に次の3つのタイプに分かれています。

- 統合型ディダクタブル(27%):医療費と薬の費用が同じディダクタブルでカバーされます。この場合、ジェネリック薬のコペイは存在せず、薬も「全額自己負担」→「ディダクタブル満了後」→「コインサンス」となります。

- 分離型ディダクタブル(37%):医療と薬で別々のディダクタブルがあります。たとえば、医療ディダクタブルは1,500ドル、薬のディダクタブルは500ドル。薬のコペイは、薬のディダクタブルを満たした後から発生し、そのコペイは「薬の自己負担上限」にカウントされます。

- コペイのみプラン(36%):薬にはディダクタブルがなく、最初からコペイで支払います。この場合、薬のコペイは「医療ディダクタブル」には一切カウントされませんが、「自己負担上限」にはしっかり加算されます。

あなたがどのタイプのプランに加入しているかは、Summary of Benefits and Coverage(SBC)という文書で確認できます。この文書は、保険加入前に必ず受け取る必要があります。ここには、「Does this payment count toward my deductible?(この支払いはディダクタブルにカウントされますか?)」という項目があり、ジェネリック薬のコペイには「No」と明記されています。

なぜ多くの人が誤解するのか?

2023年の調査では、68%のアメリカ人が「薬のコペイはディダクタブルにカウントされる」と信じていました。実際は、正解は22%だけです。

この誤解の原因は、言葉の使い方にあります。「自己負担」という言葉は、ディダクタブルと自己負担上限の両方に使われます。そのため、「自分が払ったお金はすべて自己負担だから、ディダクタブルも満たされたはず」と思ってしまうのです。

実際に、HealthCare.govのフォーラムにはこんな投稿があります:

「毎月10ドルの高血圧薬を1年間払った。合計120ドル。ディダクタブルは2,000ドルだから、まだ1,880ドル残ってるはず…」

しかし、この120ドルはディダクタブルには加算されません。だから、薬の支払いが1,000ドルになっても、ディダクタブルはゼロのままです。でも、その1,000ドルは「自己負担上限」にはしっかり加算されています。そのため、薬のコペイを10回払った時点で、自己負担上限の1/10はすでに埋まっている可能性があるのです。

実際のケース:糖尿病患者の体験

「DiabetesWarrior」というユーザーは、PatientsLikeMeというサイトでこう語っています:

「2014年以前は、毎月15ドルのインスリンを払っても、ディダクタブルにも自己負担上限にも一切カウントされませんでした。だから、1年で1,800ドル払っても、保険は一切助けてくれなかった。2014年以降、その15ドルが自己負担上限に加算されるようになった。去年、私は7,200ドルのコペイを払って、自己負担上限に到達した。それ以降は、インスリンを含むすべての薬が無料になった。この制度は、命を救った。」

彼の体験は、ACAの改革がどれほど重要だったかを物語っています。薬のコペイが「自己負担上限」にカウントされるようになったことで、慢性疾患患者は「経済的破綻」を回避できるようになりました。

今後の変化:2026年以降の動向

2024年4月、アメリカ保健福祉省は、保険会社に「薬の支払いがディダクタブルや自己負担上限にどう影響するか」を、より明確に伝えるよう義務付けました。2025年プランから適用されます。

さらに、5つの州で「統合型ディダクタブル」の実験が進行中です。このモデルでは、薬のコペイもディダクタブルにカウントされます。初期結果では、慢性疾患患者の薬の継続率が28%向上しました。

今後、2027年までに、大手保険会社の60%が「ジェネリック薬のコペイをディダクタブルに加算するプラン」を提供するという予測もあります。これは、消費者の「シンプルさ」への要求に応える動きです。

しかし、一方で、アメリカ病院協会は警告しています。「ディダクタブルとコペイを統合すると、保険料が3~5%上昇する可能性がある」と。つまり、シンプルさとコストのバランスが、今後の政策の鍵になるのです。

あなたが今すぐできること

自分の保険プランが、どのタイプなのかを確認しましょう。

- 「Summary of Benefits and Coverage(SBC)」を手元に置く

- 「コペイ」の項目の横に「Does this count toward deductible?」という質問がないか確認する

- 「Yes」なら、薬のコペイはディダクタブルにもカウントされる(稀なケース)

- 「No」なら、薬のコペイはディダクタブルには加算されないが、自己負担上限には加算される(大多数)

毎年、保険の見直しの時期(オープン・エンロールメント)には、この文書を15分以上じっくり読む習慣をつけましょう。たった1つの勘違いが、1年で何千ドルもの無駄な支出につながります。

まとめ:ジェネリック薬のコペイは、ディダクタブルにはカウントされないが、自己負担上限にはカウントされる

ジェネリック薬のコペイは、あなたのディダクタブルを減らすことはありません。でも、それは「無駄な支払い」ではありません。それは、自己負担上限に近づくための重要な一歩です。

たとえば、ディダクタブルが1,500ドル、自己負担上限が6,000ドルのプランで、ジェネリック薬のコペイが10ドルだとします。1年で120回薬を飲んだら、1,200ドルが自己負担上限に加算されます。これは、医療費が高額になったときの「安全網」を早めに構築しているのと同じです。

保険の仕組みは複雑です。でも、あなたが理解すべきはたった1つだけです:コペイはディダクタブルにはカウントされない。でも、自己負担上限にはカウントされる。 この違いを知れば、医療費の予測が格段に正確になります。

ジェネリック薬のコペイは、ディダクタブルにカウントされますか?

いいえ、ジェネリック薬のコペイは、ほとんどの保険プランでディダクタブルにはカウントされません。これは、薬の支払いを「医療費の初期負担」として扱わないためです。ただし、コペイは「自己負担上限」にはしっかり加算されます。

自己負担上限を超えた後、薬は無料になりますか?

はい、自己負担上限を超えると、保険はすべての保険適用サービスを100%負担します。ジェネリック薬も含め、医師の診察、検査、入院、すべてが無料になります。ただし、保険適用外の薬(例:一部の新薬)は対象外です。

保険のプランによって、コペイの扱いは変わりますか?

はい、大きく変わります。3つのタイプがあります:①統合型ディダクタブル(薬もディダクタブルにカウント)、②分離型(薬のディダクタブル別)、③コペイのみ(薬のディダクタブルなし)。SBC文書で確認してください。

毎月の保険料は、自己負担上限にカウントされますか?

いいえ、毎月の保険料(プレミアム)は、自己負担上限やディダクタブルには一切カウントされません。これは「保険の利用料」であり、医療費とは別物です。

自己負担上限を早く満たすには、どうすればいいですか?

ジェネリック薬のコペイを定期的に支払うことです。たとえば、糖尿病や高血圧の患者が毎月薬を飲むと、1年で数千ドルが自己負担上限に加算されます。これにより、突然の入院や手術があった場合でも、保険が全額負担してくれます。